Lorsqu’on parle de cryptos à des non-initiés, la question de la volatilité revient très souvent. Elle sert parfois à balayer l’ensemble du monde des cryptomonnaies et des progrès récents fait en matière de décentralisation sans effort. La volatilité, ça ne touche pas toutes les cryptomonnaies. Il en existe certaines conçues pour êtres stables : on les appelle les « stablecoins ».

Lorsqu’on parle de cryptos à des non-initiés, la question de la volatilité revient très souvent. Elle sert parfois à balayer l’ensemble du monde des cryptomonnaies et des progrès récents fait en matière de décentralisation sans effort. La volatilité, ça ne touche pas toutes les cryptomonnaies. Il en existe certaines conçues pour êtres stables : on les appelle les « stablecoins ».

Avant d’en venir à ces cryptomonnaies particulières, rappelons quelques éléments utiles pour la compréhension de cet article :

- Les cryptos c’est bien plus que le simple Bitcoin. Il y a plus de 1500 coins référencés sur CoinMarketCap, et en réalité plus d’une dizaine de millier de cryptomonnaies différentes en circulation. La multiplicité des cryptomonnaies peut effrayer, mais c’est un élément positif si on le considère dans le long terme : pour chaque problème auquel les cryptomonnaies peuvent répondre, il faut idéalement explorer le plus d’approches différentes possibles.

- Quelle qu’ait été la vision initiale de Satoshi, le Bitcoin n’est pas apte à devenir une monnaie répandue. Ses limitations techniques telle que la faible vitesse de transaction ou les problèmes engendrés par le minage (comme la consommation énergétique et la concentration) le rendent inapte à cette utilisation à grande échelle. Néanmoins, sa persistance (Bitcoin a bientôt 10 ans !) ainsi que sa fiabilité en font un bon « refuge de valeur », un peu comme l’or.

- Il existe par contre de très nombreux projets qui ont pour vocation de devenir la monnaie de demain : ils répondent au problème fondamental du bitcoin (en tant que monnaie) : sa volatilité. Ces monnaies s’appellent les stablecoins et seront l’objet de cet article.

Bien que l’argument de la volatilité serve souvent d’épouvantail, il nous rappelle un point essentiel : la stabilité d’une monnaie donnée détermine la confiance que ses utilisateurs placent en elle. En effet, l’établissement d’une nouvelle monnaie implique une maîtrise de mécanismes autant techniques que sociaux : pour devenir monnaie, un bien doit être reconnu comme tel et bénéficier de la confiance de ses utilisateurs.

Encore en panne la Fiat ?

Distribution géographique des recherches « Comment acheter des bitcoins » via Google Trends

Distribution géographique des recherches « Comment acheter des bitcoins » via Google Trends

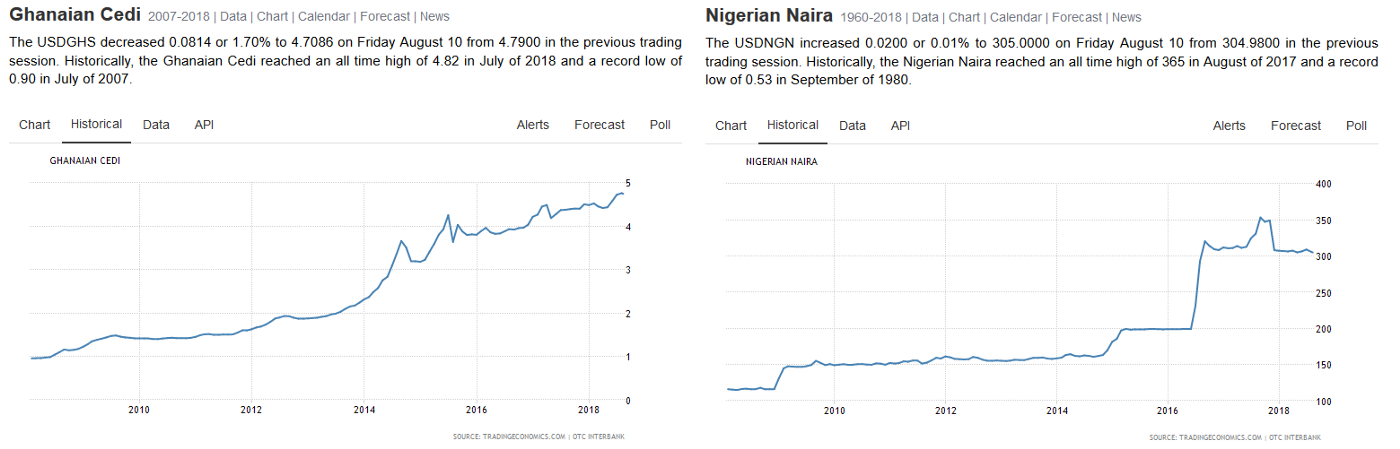

Au Ghana, la monnaie nationale (le Cedi – GHS) est passé d’une valeur proche du dollar en 2008 à une vingtaine de cents aujourd’hui. La monnaie nigérienne elle (le Naira – NGN) a perdu la moitié de sa valeur (mesurée face au dollar) en une dizaine d’années.

Évolution du taux d’échange du dollar face au Cedi (Ghana) et au Naira (Nigeria) Source: TradingEconomics.

Évolution du taux d’échange du dollar face au Cedi (Ghana) et au Naira (Nigeria) Source: TradingEconomics.

10 ans, c’est une échelle temporelle assez courte pour que chaque personne ayant vécu dans ces pays ait vu le changement de ses propres yeux. Cela pourrait expliquer leur appétance pour les cryptomonnaies qui bien que volatile s’avèrent plus fiable que leur monnaie nationale. En réalité, déterminer la valeur d’une monnaie est une question complexe qui ne se résout pas avec une simple mesure de son prix face au dollar. Si le dollar est notre point de référence, alors cela nous amène à l’étape suivante : le dollar est-il stable ?

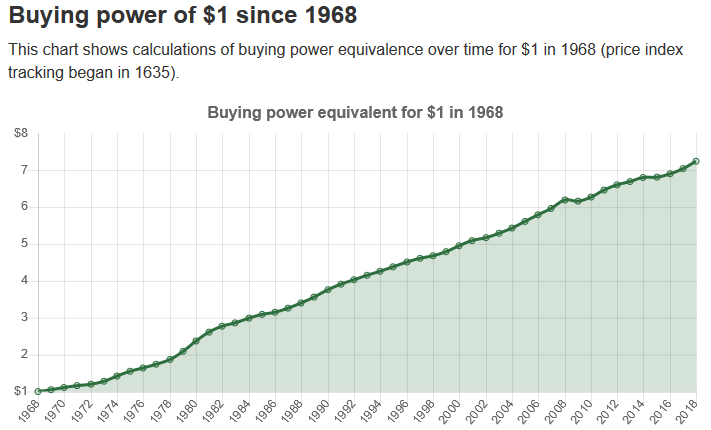

On pourrait être tenté de dire oui : le dollar n’a pas changé de nature ces cinquante dernières années – un billet de $1 émis en 1968 par exemple serait toujours accepté comme tel aujourd’hui. Mais quid de sa valeur ? En réalité elle change sans arrêt. Est-ce qu’un $1 vaut toujours $1 ? La réponse est tout simplement non : $1 de 1968 équivaut à une valeur supérieure à $7 aujourd’hui.

Évolution du pouvoir d’achat d’un dollar de 1968 depuis cette date. Source: TradingEconomics.

Évolution du pouvoir d’achat d’un dollar de 1968 depuis cette date. Source: TradingEconomics.

La principale cause de ce rapport est bien sûre l’inflation. C’est un sujet assez complexe pour en faire des thèses, on le laissera donc à d’autres. Maintenant que le contexte est posé, revenons en aux stablecoins.

Qu’est-ce qu’un stablecoin ?

Le concept du stablecoin est très simple, l’enjeu est dans la mise en place. Un stablecoin, c’est une cryptomonnaie qui a une valeur fixé sur celle d’un bien (comme l’or) ou une monnaie courante (le dollar le plus souvent).

Il n’a donc pas une valeur stable : sa valeur est simplement indexée sur celle d’un actif relativement stable. Un stablecoin est déjà un challenge immense, mais une monnaie à valeur stable relève carrément du fantasme.

La question d’une valeur stable est néanmoins intéressante à considérer. Qu’est-ce que ce serait ? Qu’une unité de la monnaie vaudra toujours une unité (1€ = 1€) ? Le DOGE en a fait sa spécialité !

Le Dogecoin est une cryptomonnaie parodique qui est prise de plus en plus au sérieux au fur et à mesure du développement des cryptomonnaies

Le Dogecoin est une cryptomonnaie parodique qui est prise de plus en plus au sérieux au fur et à mesure du développement des cryptomonnaies

Plus sérieusement, la stabilité d’une monnaie pourrait être définie comme le fait qu’une unité de la monnaie en question donne toujours accès à la même valeur. Cette définition serait plus en phase avec la définition de la monnaie proposé dans l’article dédié à la monnaie :

La monnaie n’est pas une réserve de valeur, c’est un bien qui permet de revendiquer une valeur.

Garder le lien avec la valeur réelle, c’est à dire ce que la monnaie permet d’acquérir a une certaine élégance théorique. Seulement la mesure du pouvoir d’achat réel d’une monnaie est une question très complexe. On s’intéressera donc à la stabilité des monnaies définies comme le fait que la monnaie garde un prix constant par rapport à d’autres biens qui ont une valeur relativement stable, comme le Dollar, l’Euro ou même l’or. Avant d’en venir aux différents projets de stablecoins qui existent, détaillons leur utilité.

À quoi servent les stablecoins ?

Il existe déjà des stablecoins aujourd’hui, tels que l’USDT. Ils sont principalement utilisés sur les services d’échanges de cryptomonnaies car ils permettent d’éviter de recourir aux fiats et donc d’avoir à répondre à toutes les règles qu’elles doivent suivre. En outre, le prix d’échange fixe des stablecoins (face aux fiats) en font un outil de spéculation très prisé : ils permettent de sortir du marché sans vraiment en sortir.

Les stablecoins permettent ainsi aux traders de rentrer et sortir facilement du marché tout en gardant leur argent en dehors du système bancaire traditionnel et des contraintes qu’il implique. Comme souvent avec les cryptomonnaies, à court terme c’est avant tout la spéculation qui prime. Néanmoins les stablecoins ne sont par qu’un pur outil spéculatif, ils ont un réel intérêt sur le long terme.

À cause de la fluctuation significative des cryptomonnaies par rapport aux fiats ($, €…), les cryptos ne sont pas encore utilisées comme monnaies en tant que telles. En effet, il n’y a encore que peu de gens qui choisissent de recevoir leur salaire en cryptos ou les utilisent pour payer leurs courses.

Avoir une cryptomonnaie stable et bien intégrée au reste de l’ecosytème offrirait une solution crédible pour répondre à ces besoins. Dans un premier temps, les stablecoins servent donc de portail entre les fiats et le monde des cryptos. À terme, ils pourraient eux-mêmes devenir les « fiats des cryptos », c’est à dire les monnaies de référence dont la valeur stable en ferait des moyens de paiement privilégiés. Cela permettrait un accès élargi aux différents services que les cryptomonnaies ont à offrir.

Comment stabiliser un coin : des cas concrets

Pour arriver à exaucer leur promesse d’un prix d’échange fixé contre une fiat donnée (généralement le dollar), les stablecoins doivent offrir des garanties qui prennent diverses formes. Plusieurs types de stablecoins ont ainsi émergé, en fonction du mécanisme qu’ils utilisent :

Les stablecoins garantis grâce à une réserve de fiat

C’est l’approche la plus simple et directe pour arriver à un stablecoin, mais aussi la plus centralisé. En bref, il y a une entité qui émet le stablecoin et qui possède une réserve de dollar correspondant au volume émis. Cela garanti ainsi la solvabilité du stablecoin émis et permet l’échange entre le stablecoin et le dollar à tout moment.

Cette approche pose cependant plusieurs problèmes : tout d’abord elle est complètement centralisée puisqu’une entité unique et identifiée émet le stablecoin. Il faut donc pouvoir lui faire confiance. En outre, elle est économiquement inefficace puisque si le stablecoin est utilisé à grande échelle, cela implique une quantité d’argent astronomique qui « dort » quelque part sur un compte en banque.

USDT

C’est le mécanisme utilisé par l’USDT, le stablecoin le plus courant. L’USDT est particulièrement décrié à cause de son manque de transparence – il n’y a pas de manière fiable pour ses utilisateurs de vérifier que Tether (l’organisme qui émet l’USDT) possède effectivement en réserve une quantité de dollar correspondant au volume d’USDT émis : environ 2,8 milliard. En outre, les liens entre Tether et Bitfinex (le 4ème plus grand service d’échange de cryptomonnaies en terme de volume) amènent à se poser des questions sur l’utilisation potentiel de l’USDT comme outil pour manipuler le marché.

TUSD

Créé en réponse au manque de transparence de l’USDT, TrueUSD reprend le même mécanisme tout en offrant plus de garanties. Plutôt que de posséder les fonds eux-mêmes, TrustToken (l’organisme émetteur) travaille avec des banques et des institutions financières qui gardent les dollars correspondant au volume de TrueUSD émis en réserve. Deux fois par mois, Cohen&Company publie un audit indépendant qui permet de confirmer que le réseau de partenaires financiers de TrustToken possèdent bien en réserve une quantité de dollar correspondant au volume de TrueUSD émis.

Les garanties sont donc à priori un peu plus fiables que pour l’USDT mais le fond du problème reste le même : il faut pouvoir faire confiance aux partenaires de TrustToken et notamment Cohen&Company.

Les stablecoins garantis grâce à une réserve en cryptomonnaies

Bien que les stablecoins garantis par des réserves en monnaies fiat remplissent (jusqu’à présent au moins) leur promesse de stabilité, ils desservent le but premier des cryptomonnaies qui est d’offrir une alternative décentralisée au systèmes financiers et monétaires classiques. On arrive ainsi à un autre type de stablecoins, stabilisés cette fois-ci grâce à des réserves en cryptomonnaies et des jeux de smart contracts.

Cependant, eux aussi font face à différents problèmes, le principal étant la volatilité des cryptomonnaies. Pour y faire face, ce type de stablecoin requiert des garanties supérieures au volume de stablecoin émis ce qui rend leur usage à grande échelle très complexe voir impossible.

DAI

Le Dai est un stablecoin lui aussi lié au dollar (1 Dai = $1). Il présente néanmoins des caractéristiques intéressantes, la principale étant d’être décentralisé**.** En effet, l’organisme qui l’émet, Maker, est une DAO (Decentralized Autonomous Organization). Il s’agit d’une organisation décentralisée dont les règles de gouvernance sont automatisées, transparentes et immuable****s. Ce type d’organisation est devenu possible grâce aux smart contracts.

Le Dai fonctionne en pair avec le MKR qui est le token de gouvernance. Les possesseurs de MKR (le token de gouvernance de Dai) peuvent ainsi voter pour décider des mécanismes utilisés pour stabiliser le Dai. Le système est très complexe et mériterait plusieurs articles à lui tout seul. Après trois ans de développement, le Dai a été lancé le 18 Décembre 2017. Depuis cette date, le prix a connu des variations transitoires maximales similaires à celles stablecoins garantis par des fiat (+/- ~10 %).

Les stablecoins garantis sans avoir recours à une réserve de monnaie

Ces stablecoins sont les plus prometteurs sur le long terme car ils répondent aux problèmes posés par les deux catégories précédentes : ils offrent une solution décentralisée qui permet d’envisager un usage à grande échelle. Les projets de ce type sont encore en développement.

Ils s’appuient le plus souvent sur des mécanismes algorithmiques qui augmentent ou réduisent le volume de stablecoin en circulation en fonction de la demande : si le prix passe au dessus de $1, le volume en circulation augmente et inversement si le prix passe en dessous du dollar. Les deux projets de ce type les plus visibles sont Basis et Carbon.

Basis

Basis propose une « banque centrale algorithmique » qui permettrait de stabiliser son prix. Le système implique trois types de token différents ce qui le rend très complexe à appréhender. Son but est de reproduire un modèle similaire à celui de la réserve fédérale américaine en y ajoutant des investisseurs.

Carbon

Carbon s’appuie quand à lui sur un mécanisme théorisé en 2014 (seigniorage shares) par Robert Sams mais qui n’a pas encore connu de réalisation concrète. On reste donc encore sur des solutions qui sont à l’heure actuelle encore purement théorique ou au mieux en train d’être testée sur une échelle modeste.

Stablecoins : Sauveurs ou FOSSOYEURS?

Les stablecoins sont une invention récente et fascinante. Il y a de nombreux projets en développement (liste non exhaustive) qui s’appuient sur des approches variées. La catégorisation proposée au dessus est simplifiée : certains projets mêlent ainsi plusieurs types de garanties différentes, d’autres s’appuient sur des mécanismes totalement différents qui ne rentre dans aucune des trois catégories.

À l’heure actuelle les stablecoins répondent à besoin purement spéculatif mais ils peuvent également constituer à long terme un outil qui permettra l’adoption à grande échelle des cryptomonnaies. En termes de volume, l’USDT domine très largement le marché des stablecoins ce qui pose un risque systémique sur l’ensemble du marché des cryptomonnaies : si Tether venait à faillir, cela pourrait entraîner une panique généralisée. La spéculation a donc poussé le marché à s’appuyer sur un outil peu transparent et très centralisé : une douce ironie pour le futur de la décentralisation.

Astuce

Cet article a éveillé votre curiosité ? Vous êtes tombés au bon endroit — nous avons un ecosystème dynamique en français pour vous aider à suivre et comprendre la finance décentralisée. Du plus accessible au plus spécialisé :

- 💬 Le serveur Discord DeFi France pour échanger avec la communauté.

- ☕ La version française du Daily Gwei pour des articles et résumés très accessibles.

- 🗞 La newsletter BanklessFR pour comprendre les concepts fondamentaux.

- 🎥 La chaine Youtube DeFi France pour approfondir avec des lives pointus.

- & Bien sûr ce blog qui creuse des sujets spécifiques liés à la pratique de la DeFi.

Sources : pour approfondir

- Warning Signs? A Timeline of Tether and Bitfinex Events – Amy Castor sur le Bitcoin Magazine, le 2 Juillet 2018

- The rise Of Stablecoins – Alex T. sur CoinJournal, le 8 Avril 2018

- Stablecoins – Carrying the Way to the Cryptocurrency Promised Land – Brian Quinlivan. sur Hackernoon, le 4 Juillet 2018

- Stablecoins: designing a price-stable currency – Haseeb Quereshi sur Hackernoon, le 12 Décembre 2017

- Stablecoins are doomed to fail – Preston Byrne sur son blog personnel, le 10 Décembre 2017

- What is MKR? – MakerDAO’s blog, le 10 Septembre 2015